TrendForce 光電研究(WitsView)最新研究報告顯示,從 4 月份開始,筆電面板供應鏈在缺料、缺工與缺物流等問題逐漸緩解,加上疫情催化在家工作、遠距教學等需求湧現,第二季出現一波強勁的面板拉貨潮。TrendForce 預估第二季筆電面板出貨量為 53.3 百萬片,與去年同期相比成長 17.7%,與今年第一季相比則增加 33.6%。

TrendForce 分析師楊晴翔指出,受惠於在家工作與遠距教學的筆電需求,上半年筆電面板出貨淡季不淡,而且目前面板廠也樂觀預估需求有望延續至第三季。全球疫情狀況預期在下半年逐漸趨緩,隨之而來的筆電需求紅利也可能退燒;但隨著各國終端市場解禁,筆電品牌的銷售重心也會從商用與公用需求轉回消費性市場,品牌通路的庫存回補需求預期能將筆電面板行情延展至第三季。但後疫情時期消費者預算支出減少,終端產品的銷售表現仍將是影響第四季筆電面板走勢的關鍵。

總體而言,即使筆電面板出貨表現在第 1 季受到疫情衝擊而不盡理想,但受惠於第二季需求飆升以及第三季的市場能見度逐漸明朗,TrendForce 預估今年筆電面板出貨量約在 188.1 百萬片,年成長 0.2%。

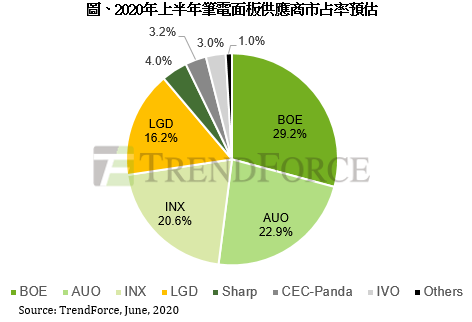

今年筆電面板供應版圖與去年並無太大差異,上半年出貨排名前四大依舊是京東方、友達、群創與樂金顯示(LGD),前四大的市占率近 9 成。TrendForce 指出,筆電面板的供應相對其他應用別來說明顯集中,新供應商對市場的干擾較少,加上疫情催化的需求推升第二季筆電面板價格呈現上漲。值得注意的是,教育用與在家工作的筆電大多搭載較低階的 TN 面板,並非消費性市場較常見的 IPS 面板,TN 面板的主要供應商如京東方、友達與群創的價格策略也因此著重在上調 TN 產品價格以拉高產品毛利。

但長期來看,筆電面板發展趨勢仍是以 IPS 技術為主,身為 IPS 面板主要供應商之一的 LGD,將於今年底前結束南韓工廠的電視面板生產,並轉以生產 IT 產品為主。因此,對於現階段的 LGD 來說,首要是維穩 IPS 面板的市占率,其次才是調漲價格。但隨著消費性筆電需求逐漸加溫,其他面板廠勢必會對 IPS 面板的價格調漲轉趨積極,LGD 是否會順應市場走勢,還是仍是以鞏固市占率為主要考量,則有待觀察。

(首圖來源:Unsplash)